职业类别不符被拒赔案件 胜诉15万!

Z先生所在单位2021年12月为其投保了团体意外险,保障项目为意外伤害保额50万、意外医疗保额25万、意外住院津贴保额150元每天,保期1年。2022年2月,Z先生从货车装载传送带上坠落出险被送往医院就诊,共住院158天,花费医疗费用约7.9万元,且被评定为工伤九级伤残。按照保险合同应当赔付意外伤残、医疗、津贴保险金累计约15万元。Z先生向保险公司索赔遭拒,理由是该团险保单仅承保三类以内职业风险,而被保险人实际职业为货车随车人员,按保险公司职业分类属于五类职业风险。于是Z先生所在单位负责人联系“卫民赔”保险理赔纠纷处理平台寻求帮助,在平台专家与合作律师共同努力下,捍卫了Z先生各项保险权益。

一、案情简介与准备

基本情况投保人:Z先生所在单位被保险人:Z先生投保险种:团体意外伤害、意外医疗、意外住院津贴生效日期:2021年12月21日出险事由:意外坠落伤争议金额:意外伤残、医疗、津贴保险金累计约15万元拒赔理由实际职业风险类别(五类)高于承保职业风险类别(三类以内)。庭前准备“卫民赔”平台专家团队结合案情,先开展调查取证,充分掌握保险合同订立的过程,以及Z先生的实际工作内容。相关证据表明,保险合同订立时被告未向投保单位展示详细的职业代码分类,且Z先生日常工作除了跟车运废旧物之外主要负责废旧物回收。

二、庭审纪实

被告代理意见

01原告不符合保单承保范围

保单约定仅承保三类以内职业风险的工种,原告以三类职业“废品回收人员”投保,却涉及五类职业“货车随车司机及人员”的工作并因此出险,原告不属于保单承保的人员范围。

02“高职低投”出险为保单免责事项

保单特别约定中规定“被保险人实际从事的职业工种风险类别高于投保的职业风险类别的,保险人不承担保险金给付责任”,原告事故属于保单的免责情形。

故被告认为原告事故情形既不属于责任范围、又属于免责范围,被告无须承担保险责任。

原告代理意见

01原告主要从事职业符合保单承保范围

原告按照主要从事职业“废品回收人员”投保,符合通常认知,随车送废品仅为其工作范围衍生的附带责任。被告要求原告按附带行为去认定自身的职业风险既超出常理,又不存在相关法律规定或合同约定,其内部承保核保规则并不产生外部效力。

02被告的《职业代码表》无法律约束力

无论在保险合同订立时,还是订立之后被告出具保单,均没有向投保单位或原告出示过《职业代码表》,保险合同也未将该表列为附件或提示相关人员查阅该表,从而该表内容及职业风险分级对本案不产生法律约束力。

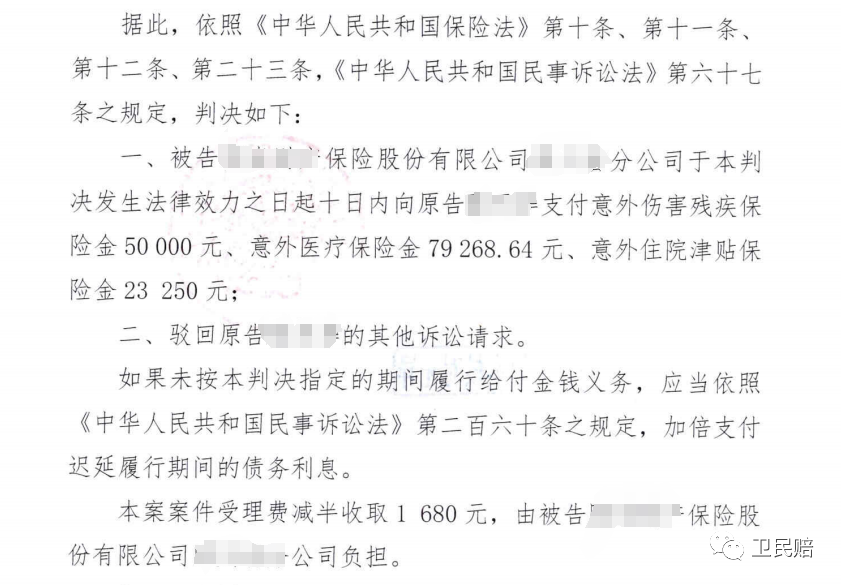

三、判决结果

法院全部支持原告主张,判决被告赔付保险金约15万元。

*小贴士

遇保险理赔纠纷需请专业理赔律师团队起诉

“卫民赔”平台有时会遇到客户,四处搜索资料、打听诉点,自己去起诉不请你们律师团队可行吗?我们会很负责任地回答,就算您学懂了相关法律法规、吃透了诉点,不委托专业理赔律师团队而自行起诉败诉风险相当大,即使提出理论上正确的观点也很容易被反驳以及不被法庭采纳。

打保险官司,起诉前需要严谨的调查取证,涉及医学问题需要医学专业人员介入,开庭前需要拟定诉讼策略,庭审时需要专业辩护为我方的各项主张和观点保驾护航,有的案件甚至涉及多项技术鉴定,是一项多专业领域复合的工作,仅凭一两个专业律师都难以完成,何况是非专业的普通百姓。

“卫民赔”平台涵盖保险理赔纠纷案件涉及各领域的专业人才,定然有能力、有实力胜任各类复杂的保险理赔纠纷案件!