颅缝早闭先天性畸形责任免除被拒赔案件 胜诉12.7万!

2022年 10月13日,X甲作为投保人以X乙被保险人向保险人某人寿重庆分公司投保了健康一生两全保险(以下简称两全险)、附加健康一生重大疾病保险(以下简称附加重疾险)、附加医佳保医疗保险(以下简称附加医疗险)必选责任、附加医佳保恶性肿瘤医疗保险(以下简称附加肿瘤险)。

2023 年8月8日X乙因头型异常,至南京市儿童医院住院治疗,并行神经内窥镜下颅面重建术。

2023 年8月25日,X甲向某人寿重庆分公司申请理赔,遭到保险公司拒赔。

X甲从病友群了解到“卫民益行”曾帮助病友打赢类似的案件,并且前期不收取任何费用。希望能协助解决该保险理赔纠纷,“卫民赔”团队立即介入,受理该案件。

卫民赔案件分析

一、免责条款“未作提示或者明确说明的,该条款不产生效力”,因保险公司在投保时未采取合理方式向投保人进行提示和说明,不应成为案涉保险合同的内容,不应对被保险人产生法律效力。

二、对于保险公司而言,需要证明合同订立时保险条款如何作足以引人注意的提示,提供有效证据证明其通过线上方式就相关免责条款履行了提示和明确说明义务。

被告(保险人)庭审意见:

1.颅缝早闭属于先天性畸形,医院病历显示的ICD-10编码为先天性疾病,为责任免除条款约定的“先天性畸形”免责范围;

2.就案涉保险的责任免除条款已向投保人履行了提示和明确说明义务。

原告(被保人)庭审意见:

1.原告认为达到了开颅手术的标准,虽然条款限定切开硬脑膜为准,但该限定条件属于免责条款;同时也达到了合同约定的微创颅脑手术。

2.保险公司未尽到提示和解释说明义务。

(1)该保险合同通过线上投保,被告未提供证据证明其就免责条款进行了提示;

(2)被告依据ICD-10认定被保险人所患疾病属于天性疾病,但是ICD-10属于专业性极强的医学术语而非日常术语,被告未将ICD-10的内容在责任免除条款中明确载明或将该医学指导方针相关内容附随于保险条款并作足以引人注意的提示。保险人未进行充分的提示和明确说明、解释。

判决结果

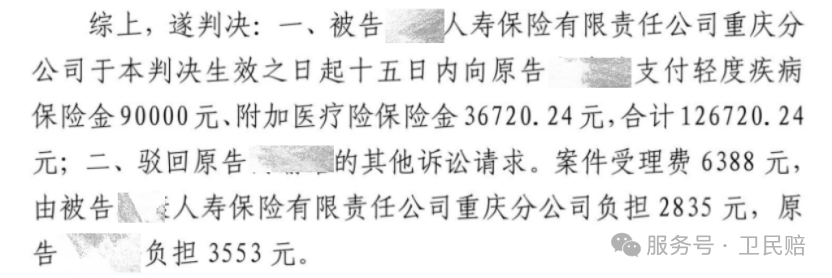

在卫民益行团队积极努力下,法院认为属于微创颅脑手术,判决保险公司支付轻症疾病保险金和医疗保险金理赔款共计约12.7万,豁免剩余保险费,我方胜诉!

如有遇到相同案情,请联系我们。

*小贴士

遇保险理赔纠纷需请专业理赔律师团队起诉

“卫民赔”平台有时会遇到客户,四处搜索资料、打听诉点,自己去起诉不请你们律师团队可行吗?我们会很负责任地回答,就算您学懂了相关法律法规、吃透了诉点,不委托专业理赔律师团队而自行起诉败诉风险相当大,即使提出理论上正确的观点也很容易被反驳以及不被法庭采纳。

打保险官司,起诉前需要严谨的调查取证,涉及医学问题需要医学专业人员介入,开庭前需要拟定诉讼策略,庭审时需要专业辩护为我方的各项主张和观点保驾护航,有的案件甚至涉及多项技术鉴定,是一项多专业领域复合的工作,仅凭一两个专业律师都难以完成,何况是非专业的普通百姓。

“卫民赔”平台涵盖保险理赔纠纷案件涉及各领域的专业人才,定然有能力、有实力胜任各类复杂的保险理赔纠纷案件!