地中海贫血遗传疾病责任免除被拒赔案件 胜诉108万!

L女士于2018年6月为儿子小X投保了一份重大疾病保险,保险金额112万,承保的保险公司为某世界500强大型保险集团。2019年10月小X被诊断为β型地中海贫血,进行了骨髓干细胞移植手术。出院后向保险公司索赔重大疾病,保险公司以遗传性疾病属于条款免责为由拒绝赔付并以“人道主义”为由退还已交保险费约4万元。L女士及家人咨询多位律师均告知无法处理本案,于是通过网络找到“卫民赔”,在“卫民赔”与合作律师共同努力下,打赢了这场官司。

一、案情简介

基本情况

投保人:L女士

被保险人:小X

投保险种:重大疾病保险

生效日期:2018年6月9日

出险事由:骨髓移植手术

争议金额:约108万元(保险金额112万扣减已退还保费约4万)

拒赔理由

β型地中海贫血为遗传性疾病,属于条款免责事由。

二、庭审纪实

被告代理意见

01原告所患为遗传性疾病证据确凿

小X已经在医院做了基因检测,检测明确属于染色体基因异常,而且其父母也经过检测证实为隐性致病基因携带者,证据确凿,无可辩驳。

02被告已就免责条款尽提示和说明义务

被告在投保单、回执上提示投保人阅读保险条款、免责事项后再进行投保,且投保时有视频录制、有人脸识别及L女士本人签字,投保后通过客服进行电话回访,确认L女士知悉条款及免责事项。

原告代理意见

01被告拒赔明显违背保险合同的公平原则及投保人的合理期待

投保时原告及家人并未发现患有β型地中海贫血或者属于隐性致病基因携带者,基因检测结果及诊断均发生在投保之后。保险条款制定先天性畸形、遗传性疾病责任免除的意义在于避免保险人承担可保风险以外的风险或者其无法承受的损失,使保险公司承担的保险责任限定于不可预测的、非恶意的损失范围内。被告引以拒赔的免责事由发现于投保之后,显然违背保险射幸合同的属性及投保人的合理期待。

02格式条款免责依法无效

通过对投保过程的详细分析、研究及调查取证,原告方发现被告投保时并未按投保单、回执和回访中所宣称的进行保险条款和免责事项的详细解释说明,其在投保单等单证上制定的格式条款企图规避自身应尽的义务,依法无效。且其庭上播放的投保录制视频中也未见对免责条款的解释说明。

综上,结合保险法第十七条及保险法司法解释二相关规定,被告在投保时未对格式免责条款尽提示和说明义务,又违背保险合同的公平原则及投保人的合理期待,而原告进行骨髓干细胞移植符合重疾赔付范围,故原告主张被告应承担保险金给付责任。

三、法院裁判

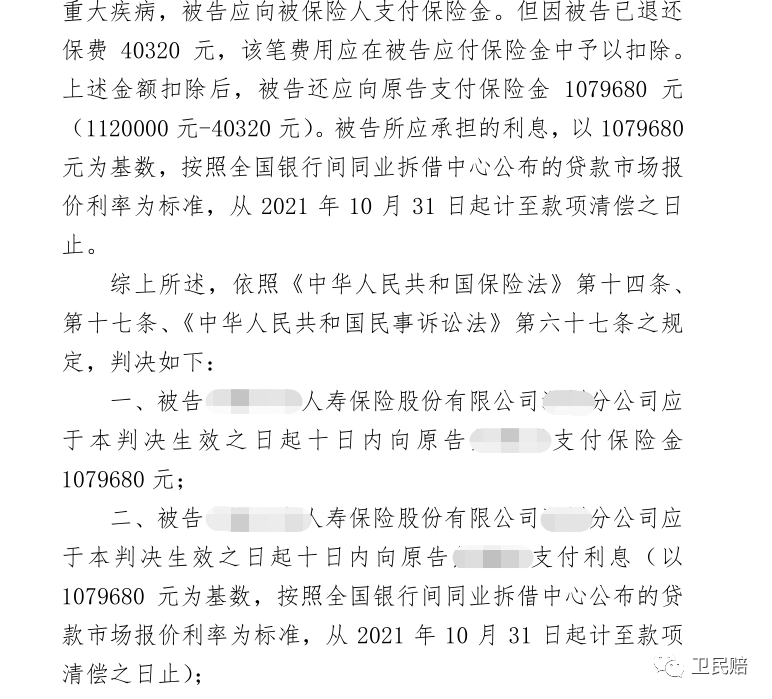

法院采纳原告观点,支持原告主张,判决被告赔付约108万,判决书节选如下:

*小贴士

遇保险理赔纠纷需请专业理赔律师团队起诉

“卫民赔”平台有时会遇到客户,四处搜索资料、打听诉点,自己去起诉不请你们律师团队可行吗?我们会很负责任地回答,就算您学懂了相关法律法规、吃透了诉点,不委托专业理赔律师团队而自行起诉败诉风险相当大,即使提出理论上正确的观点也很容易被反驳以及不被法庭采纳。

打保险官司,起诉前需要严谨的调查取证,涉及医学问题需要医学专业人员介入,开庭前需要拟定诉讼策略,庭审时需要专业辩护为我方的各项主张和观点保驾护航,有的案件甚至涉及多项技术鉴定,是一项多专业领域复合的工作,仅凭一两个专业律师都难以完成,何况是非专业的普通百姓。

“卫民赔”平台涵盖保险理赔纠纷案件涉及各领域的专业人才,定然有能力、有实力胜任各类复杂的保险理赔纠纷案件!